- テナント企業向け

- 不動産会社向け

調査・マーケティング ― ポストコロナ時代の商業施設を考える Vol. 1

ポストコロナ時代も続く社会情勢の変化

公開日:2022年1月25日

ポストコロナ時代を見据え、商業施設に今何が求められているのかを考えるシリーズ第一弾。コロナ禍に翻弄される商業事業者たちが、今の社会情勢にどういった影響を受け、どうシフトチェンジすべきなのかを、独自の調査データをもとに考察しています。

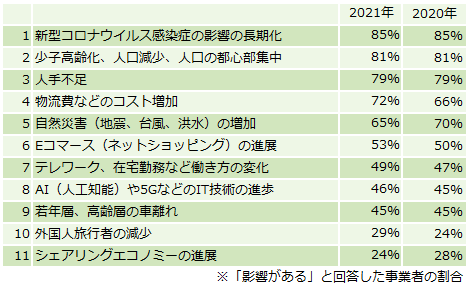

2020年・2021年、ザイマックス総研は早稲田大学石田航星研究室と共同で、商業事業者(以下、事業者)に対し「ポストコロナ時代の商業施設に影響を与える社会情勢の変化」についてアンケートを実施しました【図表1】。

(2020年:n=515、2021年:n=283)

上図では、「社会情勢が変化することで商業施設に影響がある」と感じている事業者が、とりわけどの部分で影響すると回答したのかを割合で示しています。

様々な項目のうち、1位はやはり両年ともに「新型コロナウイルス感染症の影響の長期化」です。2位以下の項目についても「影響がある」と回答した事業者は多く、商業店舗は様々な社会情勢の変化の影響を受けることがわかります。

そこで本章では、その中でも特に注目すべき人口動態の変化、人手不足、テクノロジーサステナビリティ、自然災害の5つのテーマに注目し、考察してみました。

人口動態の変化

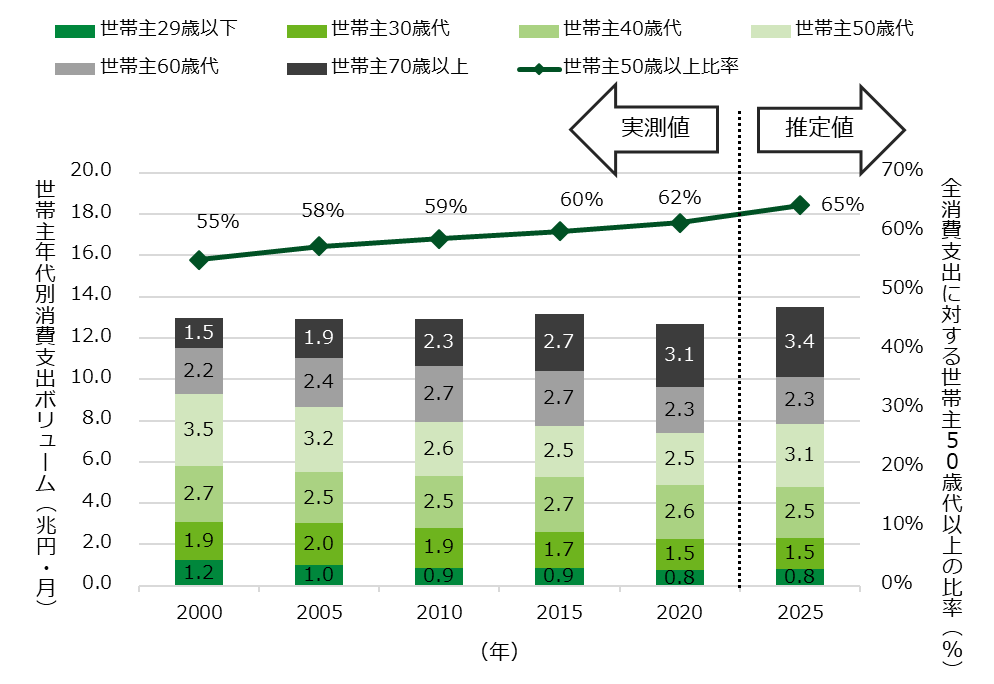

ここでは、世帯主の年代別に家計消費支出のボリュームを見てみましょう。

下図棒グラフによると、世帯主が65歳以上である世帯数の比率は2000年には全世帯の24%、2015年には36%と、増加していることがわかります。さらに、2025年になるとその比率は39%にもなると推計されています。つまり、生産年齢人口である15歳以上65歳未満が世帯主となる世帯数の比率は減少し続けるということです。

出所:総務省「国勢調査」「家計消費支出」および、国立社会保障・人口問題研究所「『日本の世帯数の将来推計(全国推計)』(2018(平成30)年推計)」よりザイマックス不動産総合研究所作成

※2025年の消費支出ボリュームはビフォーコロナ時の2019年「家計消費支出」実績にて算出

また、折れ線グラフを見ると、団塊の世代が50歳代であった2000年の時点で全消費支出に対する世帯主50歳以上の比率は55%と半数を超えていることがわかります。その後も上昇傾向は続き、2025年には65%になると想定されます。

一方で、世帯主年齢が40歳代以下の消費支出ボリュームは、総額・比率ともに下降傾向にあります。今後、コロナ収束後のいわゆる「リベンジ消費」の盛り上がりは期待できるものの、家計消費支出が目に見えて右肩上がりの状況にならない限り、消費支出ボリュームが上昇傾向に転ずることはないと思われます。

人手不足

ビフォーコロナ時代は、多くの商業施設・店舗が慢性的な人手不足でした。特にパート・アルバイトなどの必要な人材が確保できず、新規出店では開業の中止や延期、従業員募集時の時給単価の上昇などがみられました。

また、既存店舗では業務の効率化、処遇体系の改善、残業や休日出勤など、様々な施策によって事業活動を継続している状況にありました。

しかしコロナ禍に入り、ひっ迫していた労働市場は一変します。

緊急事態宣言やまん延防止等重点措置の断続的な発出により、特に大きなダメージを受けた飲食業や娯楽業などでは休業・営業時間の短縮による就業制限や自宅待機を余儀なくされています。また、廃業や倒産による失職も発生している状況です。

厚生労働省によると、コロナ禍による解雇・雇い止め(見込みを含む)労働者数は累計で約12万3千人(2021年12月10 日現在集計分)となっています。そのうち、小売業は約1万7千人、飲食業は約1万4千人、サービス業は約7千人、娯楽業は約4千人と、これら4業種で全体の3分の1以上を占めています。

一方、企業側の人手不足感をみてみると、人手不足の事業者と人余りの事業者が混在する「雇用のミスマッチ」が起きていることが明らかとなりました。

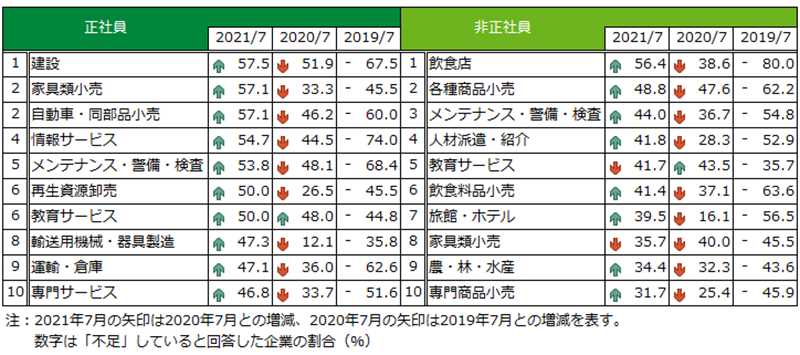

下図は、2021年7月に帝国データバンクが実施した動向調査で、「従業員が不足している」と回答した上位10の業種を示したものです。

出所:帝国データバンク「人手不足に関する企業の動向調査(2021年7月)」

2020年7月と比較すると、2021年7月には正社員・非正社員ともに「従業員が不足」と回答した事業者の割合が大半の業種で増加しています。特に非正社員では、飲食業や各種商品小売といった個人消費関連の業種の割合が多く、2019年7月の水準にはまだ乖離があるものの人手不足感は上昇傾向にあることがうかがえます。

こうした「雇用のミスマッチ」への対応策として、もともと勤めている企業に籍を残したまま、他社への出向者として働く「従業員シェア」などの新しいアイデアも出てきています。

テクノロジー

ビフォーコロナ時代から、各種業界のビジネスと、AIやビッグデータ、IoT、ブロックチェーンなどの先進技術を結びつけて生まれた新たな製品やサービス、あるいはその取り組みであるX-Tech(クロステック)が登場していました。

<X-Techの事例>

・金融:FinTech(フィンテック)

・不動産:PropTech(プロップテック)

・小売:RetailTech(リテールテック)

・ファッション:FashTech(ファッシュテック)

・食料:FoodTech(フードテック)

・農業:AgriTech(アグリテック)

・医療:MedTech(メドテック)

・教育:EdTech(エドテック)

・法律:LegalTech(リーガルテック)

・政治:GovTech(ガブテック)

上記のほかにも様々な分野でテクノロジーとの融合が進んでいます。

これらは、単にアナログだった業務やサービスにデジタルを取り入れること(デジタルシフト)ではなく、ビジネスモデルや社会の変革を促し、あらゆる面でより良い方向に変化させること(デジタルトランスフォーメーション=DX)です。

DXに関しては、2018年に経済産業省が「DX推進ガイドライン」を発表しました。また、2021年9月にはデジタル庁が発足し、デジタル社会形成の司令塔として未来志向のDXを大胆に推進し、デジタル時代の官民のインフラを今後5年で一気呵成に作り上げることを目指しています。

コロナ禍を経験したことで、社会情勢やニューノーマル(新しい生活様式)における消費者行動の変化に対応するためのテクノロジーの進化は、より加速しています。

サステナビリティ

地球温暖化や生物多様性の危機、新型コロナウイルス感染症の拡大など、地球の環境問題が深刻化するなか、サステナブル(持続可能)な社会の実現を目指す動きが世界的に広まっています。

2015年に国連で採択されたSDGs(Sustainable Development Goals:持続可能な開発目標)は、地球上の「誰一人取り残さない」ことを目指し、途上国と先進国が一丸となって、2030年までに持続可能な社会を実現させるための17の国際目標です。

SDGsが生まれた背景には、地球の自然破壊や資源の枯渇、エネルギーに関わる環境問題や、紛争や犯罪、人権侵害といった様々な社会課題がありました。これらの課題を金融や投資の側面から解決する手法が「ESG投資」です。

2006年に国連で提唱された「PRI(責任投資原則)」では、投資の際の意思決定にE(Environment:環境)S(Social:社会)G(Governance:企業統治)の視点を組み入れて行うべきとされました。気候変動や人権問題への関心の高まりからPRIに署名する機関は年々増加し、2020年の世界でのESG投資額は35兆ドルを超える規模となっています。

このように、サステナブルな社会の実現のためには、カーボンニュートラルなど地球の自然環境問題だけでなく社会に対する配慮も求められています。企業の事業活動においては、人権が守られているかどうか、児童労働や強制労働、ハラスメントや性別・人種による差別といったものがないかといったことも問われています。

現在、サステナビリティ(持続可能性)への取り組みが不十分な企業は、投資家や金融機関、従業員や消費者などからの支持を得られにくい状況です。そうなれば企業の社会的価値は棄損し、事業の継続的発展が難しくなるでしょう。ここで述べたようなサステナビリティへの取り組みは、商業事業者を含むすべての企業に求められることなのです。

自然災害

日本では地震をはじめとした様々な自然災害が発生しており、社会生活に大きな影響を与えています。自然災害とは、主に異常気象や火山噴火、地震、地滑りなどの危機的な自然の現象によって、人命や人々の経済活動、社会生活に損失や被害が発生することをいいます。新型コロナウイルス感染症などの疫病の発生による被害も、生物に起因する自然災害とされています。

国は、2013年に「強くしなやかな国民生活の実現を図るための防災・減災等に資する国土強靱化基本法」を制定しました。2014 年以降は、毎年「国土強靱化年次計画(2018年までは「国土強靱化アクションプラン」)」を公表しており、2020年には「災害時における新型コロナウイルス感染症への対応」が新たに反映されました。

民間でも2011年の東日本大震災を契機にBCP(事業継続計画)への関心が高まってきています。しかしながら、内閣府が2007年度から隔年で実施している「企業の事業継続に関する実態調査」(※)によると、資本金10億円以上の企業でBPCを「策定済み」の企業の割合は68.4%と、「2020年までに策定率100%」とする政府目標には届いていません。また、資本金1億円以上10億円未満の中堅企業においても「策定済み」は34.4%と、こちらも「2020年までに策定率50%」とする政府目標には届いていない状況にあります。

※ 出所:「令和元年度企業の事業継続及び防災の取組に関する実態調査」

もっとも、BCPを策定済みの企業にあっても、感染症対策までを含めた詳細な計画を策定しているのは少数と考えられます。コロナ禍での対応を踏まえ、今後さらに感染症を想定したBCPのブラッシュアップが求められるでしょう。