- テナント企業向け

- 不動産会社向け

調査・マーケティング ― これからの商業施設 Vol. 1

日本の小売業界は40年でどう変わったか

公開日:2020年11月18日

過去40年を振り返ってみると、日本の商業施設における出店規模や主力業態・立地は大きく変化しています。オフィスビルストックの大部分がバブル期の大量供給である(*1)一方、商業施設ストックはバブル崩壊後にも新規供給が止まず、増大を続けてきました。その背景には、景気動向よりも法規制や消費者の購買行動に大きな影響を受けていることがあげられます。

(*1)2019年1月23日公表「【東京23区】オフィスピラミッド2019 」参照

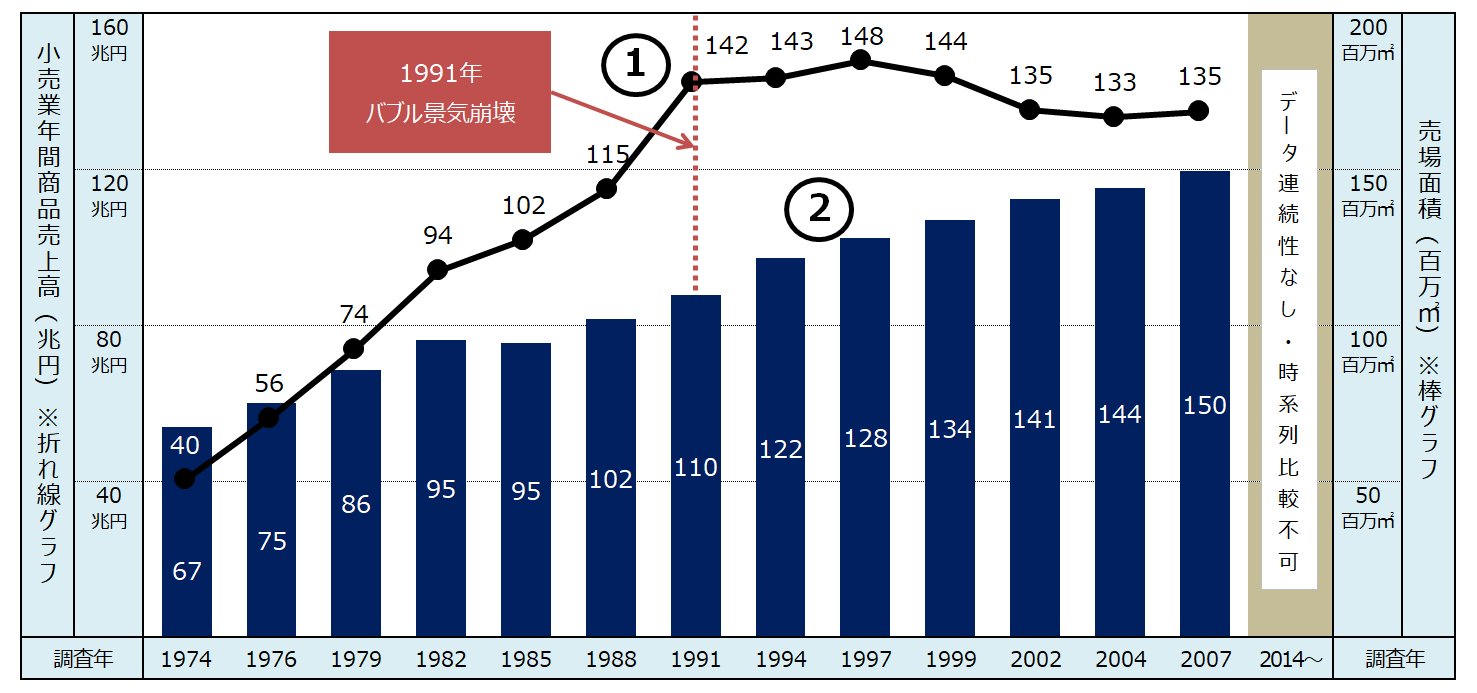

バブル崩壊後も拡大し続ける売り場面積

経済産業省が実施している商業統計(売上高・売り場面積)の調査結果【図表1】を見ると、小売業界はバブル崩壊前までは右肩上がりで売上高を伸ばしてきたものの、バブル崩壊以降は伸び悩んでいることがわかります。一方で売場面積は拡大傾向にあり、単位面積当りの売上高(=坪効率)は低下が続いています。

(出所)経済産業省「商業統計」よりザイマックス不動産総合研究所にて作成

※2014年調査より制度設計が大幅に変更され、2007年以前の調査とデータの連続性がない。そのため、【図表1】では2014年以降の調査結果は記載していない。

小売業界がこのような変遷をたどってきたのには理由があります。特に2000年代初頭まで、小売事業者の間では新規出店による売上高・マーケットシェアアップによって事業規模を拡大する戦略が主流でした。それを可能にしたのが、法規制の変更です。

法規制の変遷にともない出店状況が変化

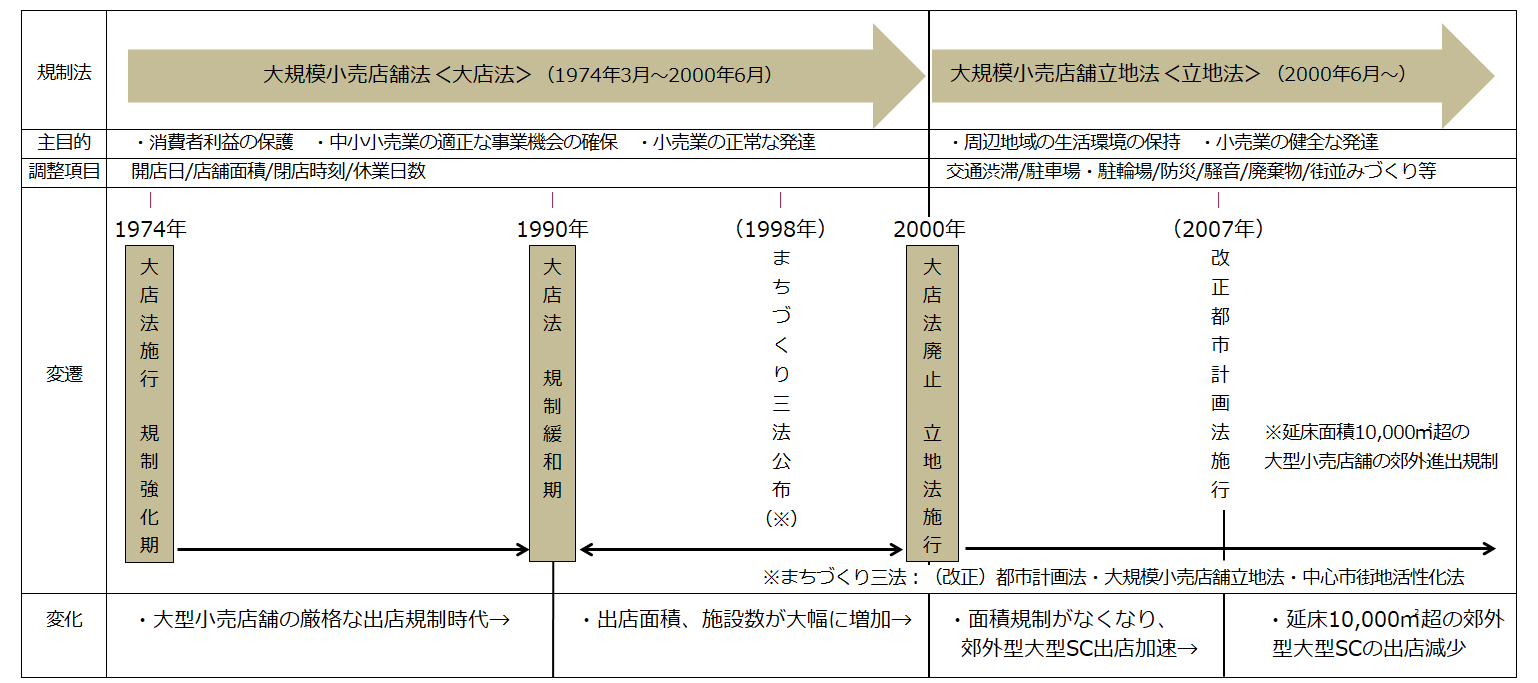

小売業の出店に影響を与えた規制法が、「大規模小売店舗法」と「大規模小売店舗立地法」です。

(出所)ザイマックス不動産総合研究所

大規模小売店舗法

大規模小売店舗法(以下、「大店法」という)は1974 年から2000年まで施行されていた規制法で、規制強化期と規制緩和期に大別できます。 規制強化期には、地元との調整過程で30%以上の店舗面積の削減を求められました。そのため、出店を断念するケースも珍しくありませんでした。また、商工会議所が大型小売店舗の出店凍結を表明することもありました。

規制緩和の契機となったのは1989年~1990年の日米構造協議です。日米構造協議最終報告(1990年)の中で、国際収支不均衡を解消するための措置の一つとして大店法の規制緩和が盛り込まれました。1990年代は大店法の運用が段階的に緩和され、以降、大型小売店舗の面積・施設数ともに大幅に増加していくこととなります。

大規模小売店舗立地法

まちづくり三法の一つとして1998年に公布され、2000年の大店法廃止と同時に施行された規制法が大規模小売店舗立地法(以下、「立地法」という)です。

施設計画が地域住民の生活環境保護に配慮しているかが主眼に置かれ、大規模小売店舗の出店・面積に制限を加える大店法とは目的が異なります。環境基準をみたしていれば、事業者は地元からの意見や勧告を受けることなく出店できるようになりました。このことは、郊外での大型ショッピングセンター(以下、「SC」という)の出店加速にもつながっています。

ところが、2007年に施行された「改正都市計画法」で、工業・第二種住居・準住居地域において延床面積10,000㎡超の大型小売店舗の出店が原則として禁止され、近隣商業・商業・準工業地域に限定されることになりました。郊外への事実上の進出規制であり、大型小売店舗の出店規制は再び強化されることとなったのです。

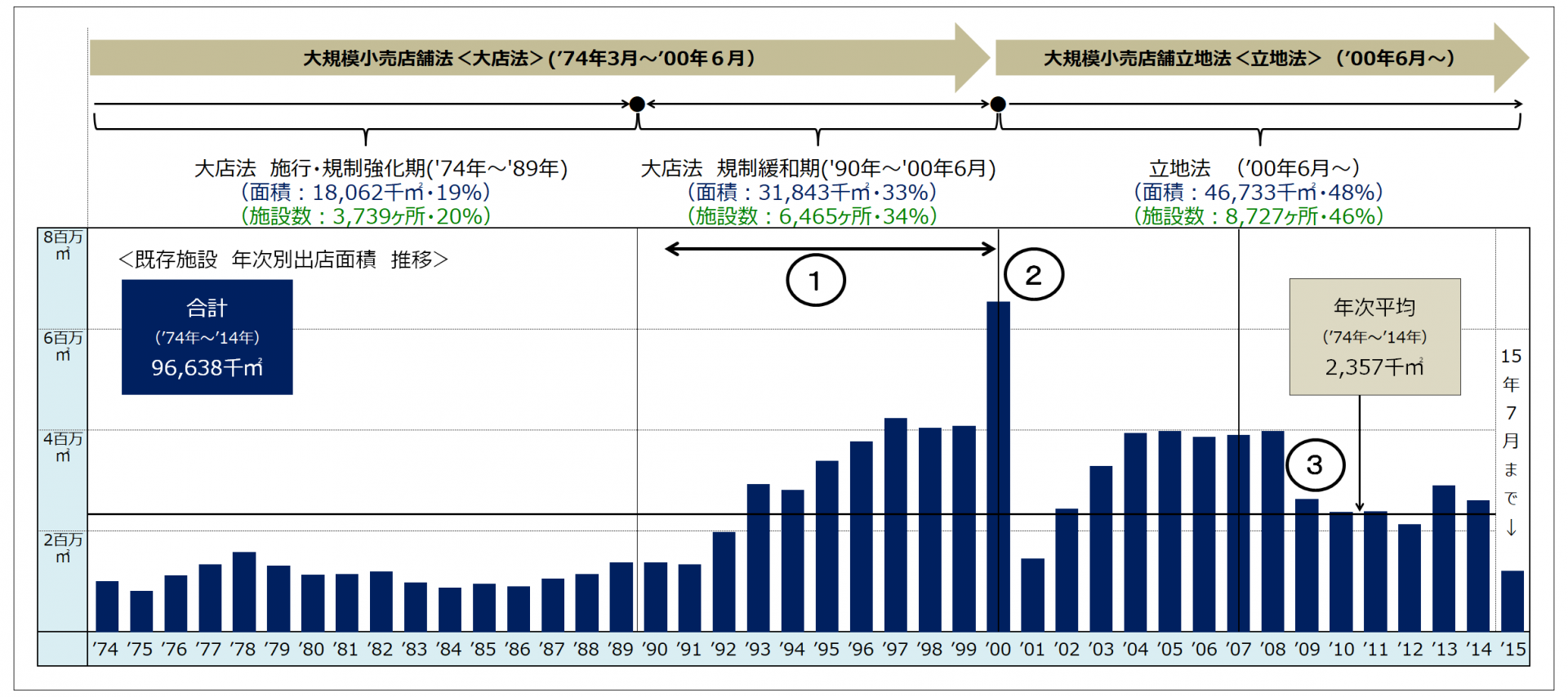

2000年には「駆け込み出店」が増加

出店規制の強化・緩和にともない、大型小売店舗(*2)の出店面積も変化しています。

(*2)本レポートの分析においては、現行の立地法の対象となる物販店舗面積1,000㎡以上の商業施設を指す。

(出所)東洋経済新報社「2016 全国大型小売店舗総覧」よりザイマックス不動産総合研究所にて作成

グラフを見ると、大店法の規制緩和期(1990年)以降に出店が加速し、店舗面積が急増していることがわかります。ところが、2000年に大店法が廃止され立地法が施行されることになると、いわゆる「駆け込み出店」が相次ぎ、出店面積はピークに達します。というのも、大店法対象店舗は2001年1月までに開店しなければならず、また、立地法の基準で大店法時代と同じ店舗面積で出店するには、最大で約1.5倍の駐車台数の確保が求められたためです。事業者は駐車場設置コストのアップなどを避けるために、大店法対象での出店を急ぎました。

2009年以降は、先述した2007年の改正都市計画法施行の影響により、出店面積は大きく減少しています。

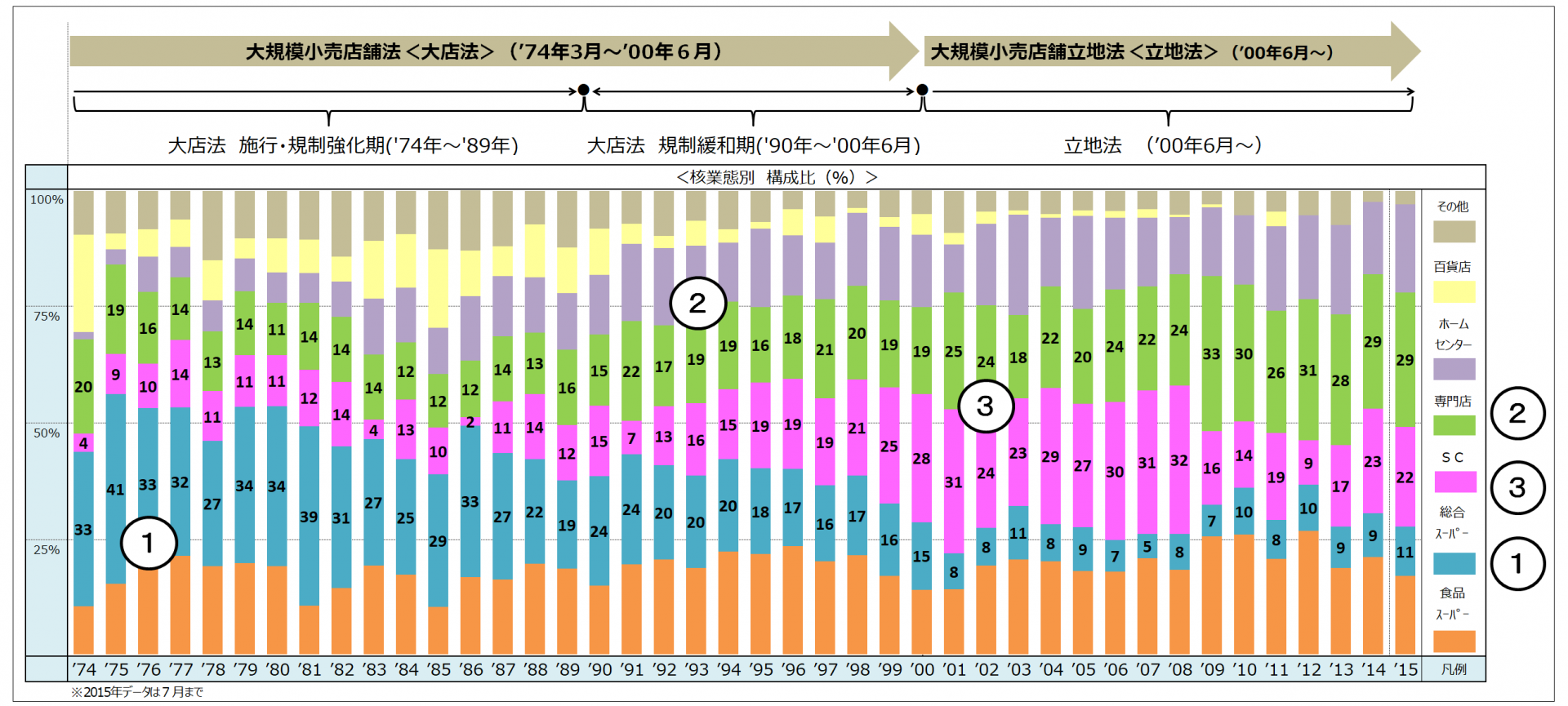

主力業態は総合スーパーからSCへ

規制法の変遷は、小売業の主力業態にも変化をもたらしました。

1970年代に開業した大型小売店舗の約1/3は、核業態が総合スーパーの施設でした(【図表5】-①)。1990年以降、多様なライフスタイルに対応する専門的な品揃えと価格競争力を持った業態として、専門店が急成長しました(【図表5】–②)。1990年代中盤からは多くの専門店が集積する相乗効果で集客し、消費者の利便性を高めたSCが台頭。日本の商業施設の主力となりました。2007年の改正都市計画法施行の影響などもあり、2009年以降の面積構成比はやや減少しています(【図表5】–③)。

総合スーパーはなぜ衰退トレンドにあるのか

総合スーパーの衰退には様々な理由が考えられますが、その一つとして消費者のライフスタイル・購買行動の変化のスピードに対応できなかったことがあげられます。

1980年代までは、大型小売店舗の出店面積がもっとも大きいのはターミナル・駅前・駅近立地でした。しかし1990年代以降は幹線道路沿いの出店面積が大きく上回っています。

その背景としては、大店法の規制緩和の影響に加えモータリゼーションが進展し、より消費者にとって利便性の高い市街地辺縁部の幹線道路沿いに出店立地がシフトしてきたためと考えられます。さらに2000年以降は、立地法により郊外型の大型商業施設の建設が可能となり、敷地規模や駐車場の確保の点などから、幹線道路沿いとなる傾向がみられます。

少品種大量販売から多品種少量販売の時代へ移行する中、旧来型のターミナル・駅前・駅近立地に出店する多くの総合スーパーが、消費行動の変化から必要とされる規模を確保できないまま、衣・食・住を総合的に提供し続けました。結果として、豊富な専門店を構え、車の収容台数も多い大型SCに比べて見劣りし、競争力を欠いていったのです。