- テナント企業向け

- 不動産会社向け

調査・マーケティング ― これからの商業施設 Vol. 2

日本とアメリカのマーケット環境を比べてみる

公開日:2020年12月16日

INDEX

ここ数年、アメリカでは商業施設が次々と閉鎖しています。日本経済新聞によると、「閉鎖した店舗数」から「開店した店舗数」を差し引いた純減数は、2017年以降で計約1万店、2018年に閉鎖した店舗の面積は、ITバブル崩壊、リーマンショック期を大幅に上回り、約1.5億平方フィートと過去最高を更新しました。

日本の小売業や商業施設は、流通先進国であるアメリカをモデルに業態やショッピングセンター(以下、SCという)類型を輸入し、進化を遂げてきました。とはいっても、日本とアメリカの商業施設を取り巻く環境には違いがあり、必ずしも近未来の日本がアメリカの後追いになるとは考えられていません。

アメリカ小売業の破綻、その背景にあるもの

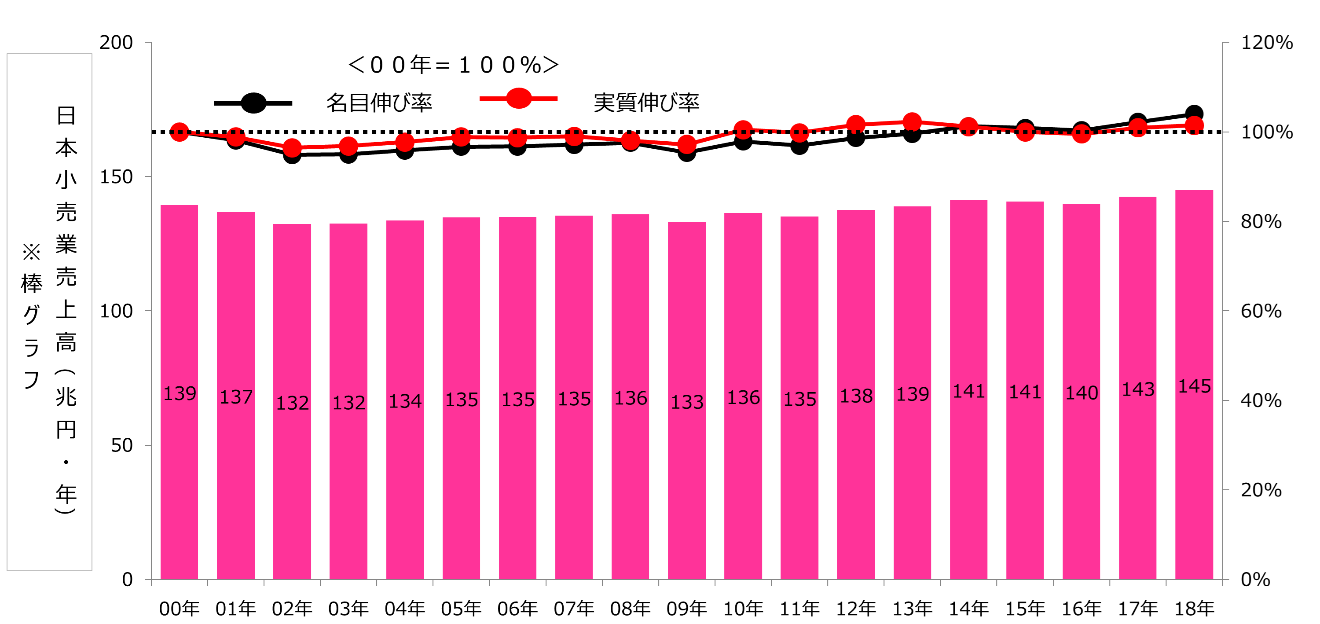

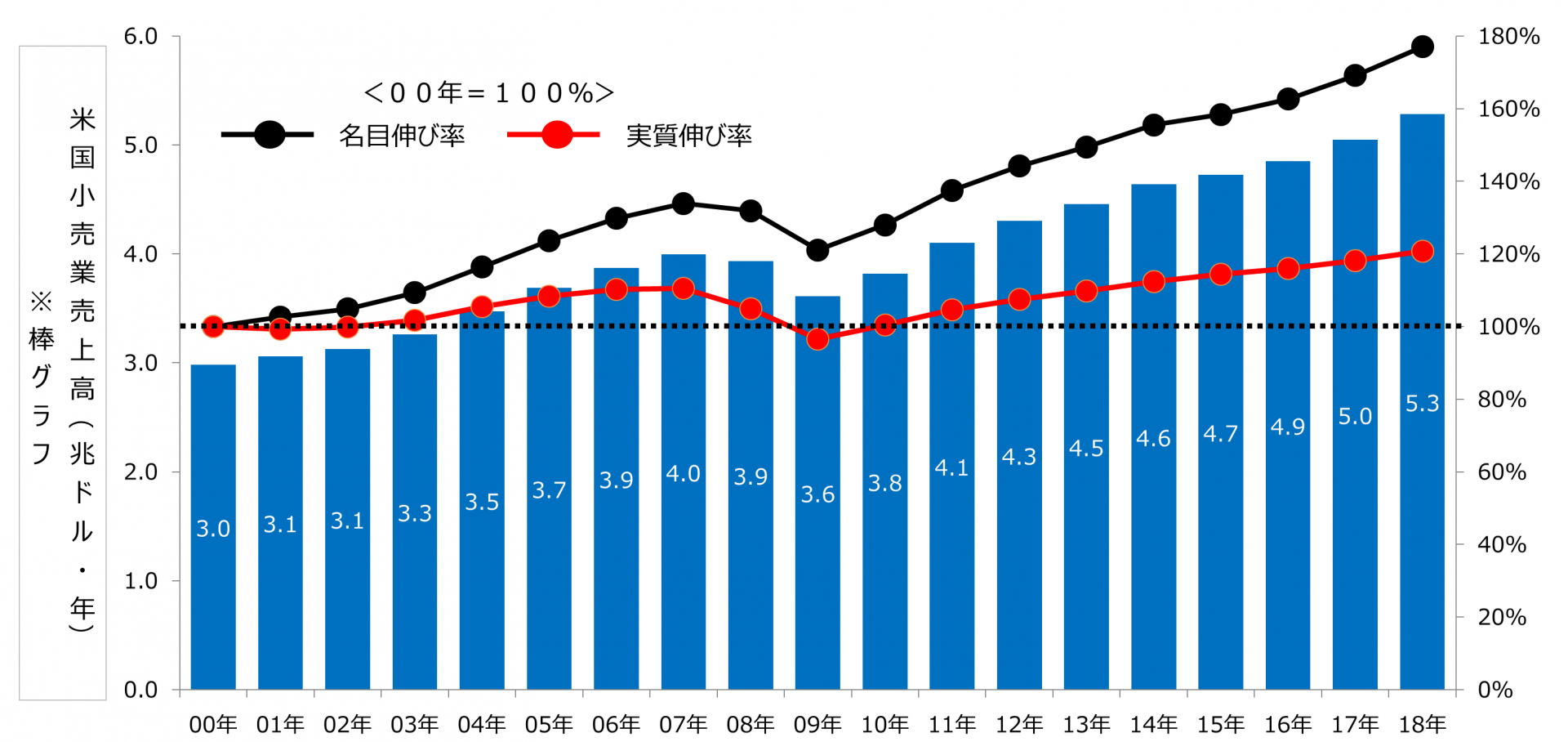

まず、2000年以降の日米小売業の売上高推移を見てみましょう。

日本はバブル景気崩壊後の「失われた20年」「デフレ環境」の中にあって、概ね横ばいの水準で推移しています。一方で、アメリカはリーマンショックの影響はあったものの、名目で約180%、実質でも約120%の伸び率となっています。

一見すると、アメリカの小売業は成長軌道にあります。しかし近年では、スポーツオーソリティやザ・リミテッド、トイザらス、シアーズなど、アメリカを代表する小売業者が次々と破綻。J.C.ペニーやメイシーズといった百貨店チェーンも数多く閉鎖を迎えました。

その背景としては、アマゾンを代表とするEコマースの影響が大きいとされていますが、日本と比較してアメリカの小売業はもともとオーバーストアであることや、消費行動の違いなどが主な要因として考えられます。

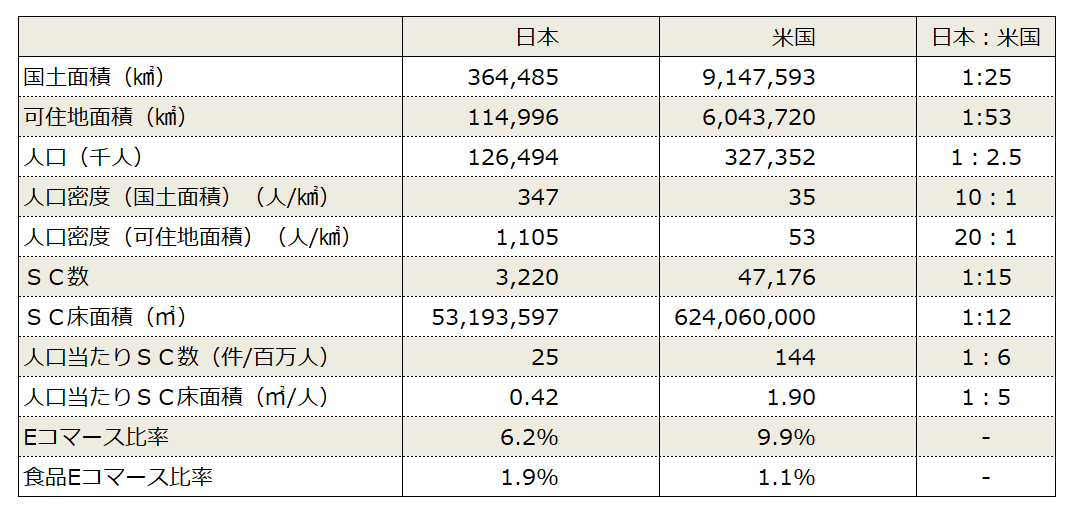

アメリカの人口は日本の約2.5倍ですが、人口密度(可住地面積)は1/20程度です。日本は国土のおよそ7割が山間部で、残り3割に1億人以上の居住者がおり、比較的、商業施設と住宅が近接しています。こうした背景があり、日本の消費者、特に食料品などの鮮度を重視する人は、食品スーパーを冷蔵庫代わりにほぼ毎日買い物に行くという消費行動が可能となっています。

一方、米国は国土が広いため、週に1~2回、何kmも車を走らせて買い物に行くという購買行動が一般的です。

次に、日米のマーケットサイズを比較したのが下の図表です。SCにフォーカスして比較すると、米国の人口当たりSC数・SC床面積はともに日本の約5倍であり、双方のマーケット環境が大きく異なっていることがわかります。

しかし、日本においても地方百貨店の相次ぐ撤退や大手アパレルの大量閉店など、いわゆる「アパレル不況」はとどまる気配がありません。また、かつては日本を代表する小売業態であり、多くのSCにおいて核店舗の役割を担ってきた総合スーパーも、業績不振からなかなか脱却できない状況にあります。

日本の小売業は本当に“アメリカ化”しないのか

日本も近い将来、アメリカと同様に「デッドモール」が大量に出てきてしまうのでしょうか。確かに日本でも、アメリカほどではないものの、現状はオーバーストアの状況にあります。今後、一定量の需給調整による淘汰は避けられませんが、結論としてはアメリカのような状況にはならないと考えられます。

理由としては、まず日本でSC開発が本格化してきたのは1990年代中頃からであり、アメリカと比較すればその歴史はまだ浅く、建物寿命を迎えているSCは多くはないことがあげられます。また、日本のSCはテナントと6年間の定期借家契約を結ぶ割合が高く(核テナントの契約期間は長い)、一般的に6年毎に定期リニューアルを行います。 一方、アメリカでは契約期間が日本よりも長く、その間にリニューアルを行う場合には、核テナントの承諾を取る必要があり、同意を得られずリニューアルに至らないケースも多いのです。

今、大きく変遷しようとしている小売業

「小売業は今後もなくなることはないが、従来とはその姿を大きく変えることになる」

これは、2019年1月に開催されたNational Retail Federation(全米小売業協会)主催の世界最大級の小売業界カンファレンス「NRF Retail’s Big Show」の基調講演において、クローガー社のロドニー・マクマレン会長兼CEOが語った言葉です。

所有者・デベロッパー・商業事業者などにとっては、商業施設を取り巻く環境や時代の変化に対応し、競合優位性の高いSCづくりができるか否かがカギとなりそうです。今は数十年に一度のパラダイムシフトの中にあり、今後の小売業や商業施設のありかたを模索すべき時なのかもしれません。