- テナント企業向け

- 不動産会社向け

調査・マーケティング ― これからの商業施設 Vol. 4

これからの日本の商業施設を取り巻く環境の変化

公開日:2021年2月22日

INDEX

これまで、商業施設ストックの変遷や日米マーケットサイズの比較、商業施設の用途転換の状況などについて紹介してきました。商業施設の出店にあたっては、法規制の影響を受け、また、消費者の購買行動が変化することにより、主力業態や出店立地が変わってきていることが分かりました。

それでは今後、日本の商業施設を取り巻く環境はどのように変化していくのでしょうか。

今後の出店・退店に影響を与える要因

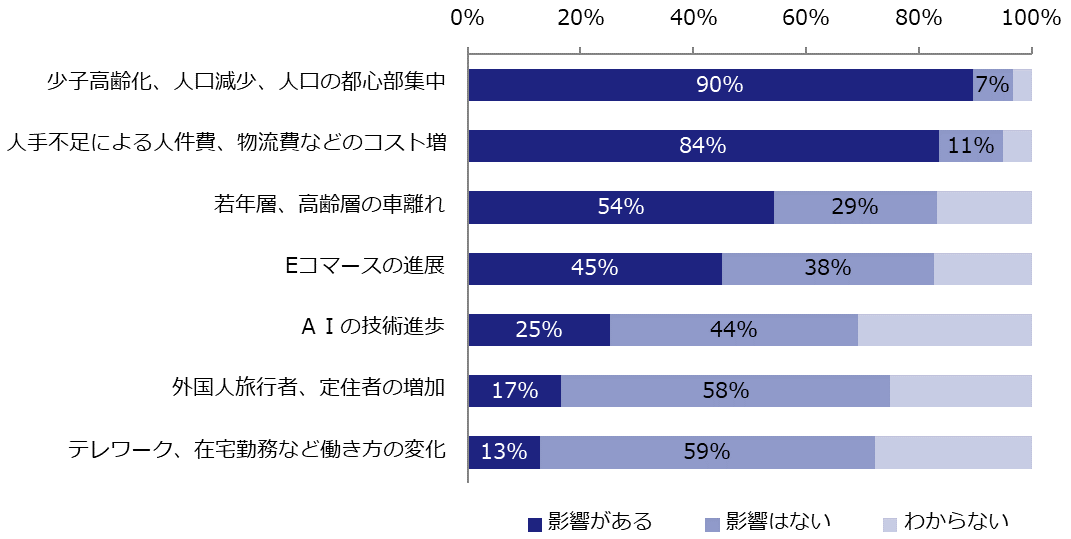

ザイマックス不動産総合研究所が、2017年に早稲田大学小松幸夫研究室と共同で実施した調査が「商業店舗の出退店に関する実態調査(*1)」です。これは、商業事業者(小売業・飲食業・娯楽業・サービス業)を対象にしたもので、紐解いてみると今後の出店・退店に影響を与えそうな要因が見えてきました。

*1 2017年9月29日公表「商業店舗の出退店に関する実態調査2017」参照

調査結果によると、出退店に影響を与える要因として最も多くの商業事業者が少子高齢化を挙げています。次いで人手不足、車離れ、Eコマースの進展と続きます。

以降、特に割合の大きい要因について取り上げ、掘り下げてみましょう。

【要因①】少子高齢化

上の図は、世帯主年齢別の推計世帯数(棒グラフ)と、世帯主が65歳以上である世帯数の全体に占める構成比(折れ線グラフ)を表しています。

推計値のほうを見ると、世帯主年齢が65歳以上の世帯数は2020年~ 2040年までほぼ横ばいであり、約2千万世帯強となっています。一方で、世帯主年齢が40歳代以下の世帯数は大幅に減少し、例えば2040年の40歳代は2015年と比べて71%に減少すると推計されています。

ポイントは、高齢者世帯数が増加するのではなく、40歳代以下の世帯数が減少することで高齢者世帯の比率が増加しているという点です。

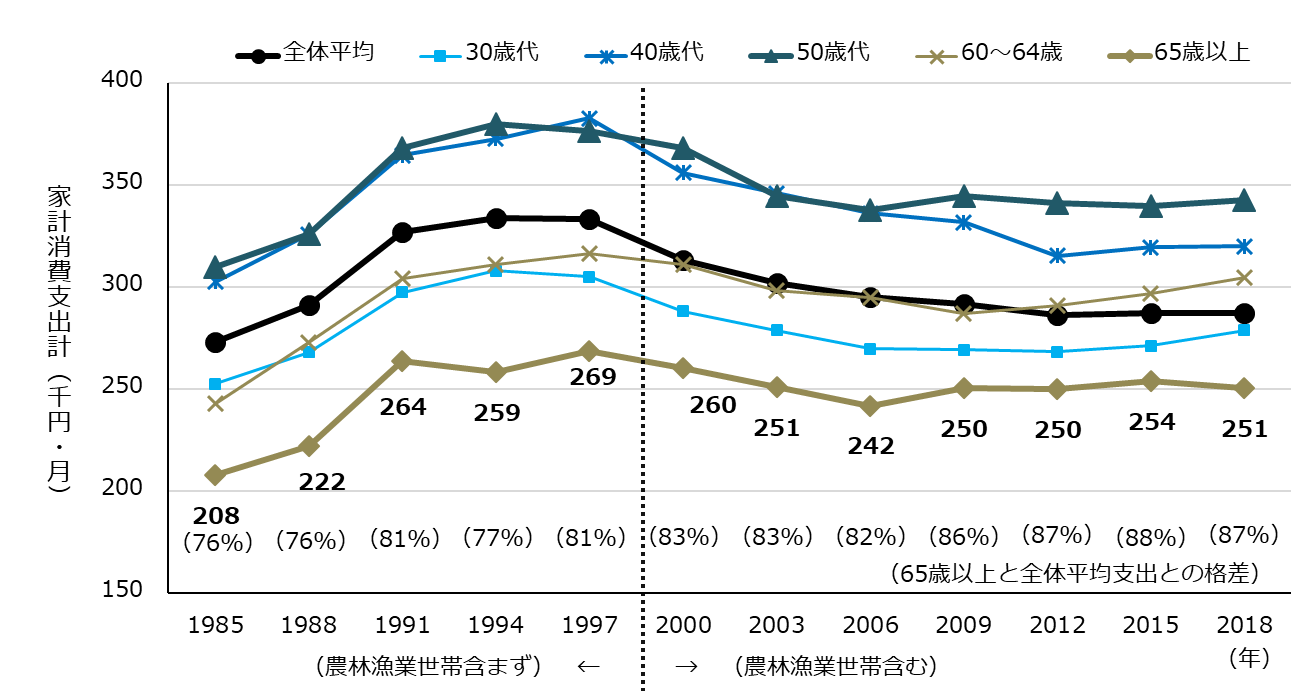

次に、世帯主年齢別に家計消費支出(二人以上の世帯)の推移を見てみましょう。

2018年では、最も家計消費支出が多いのは世帯主年齢が50歳代の層で、最も少ないのは65歳以上の層となっています。少子高齢化の進展で家計消費支出の低い年代層の比率が増加するため、長期的には家計消費支出総額の減少は避けられないと考えられます。

しかし、近年では消費意欲の旺盛な、いわゆる「アクティブシニア層」が増加しており、2012年以降、世帯主年齢60~64歳の支出額は全体平均を上回る傾向にあります。

【要因②】人手不足

総務省・経済産業省「平成28年度経済センサス‐活動調査」によると、全産業平均の非正規雇用者比率は40.5%ですが、「宿泊業・飲食サービス業」が最も高く、77.9%を占めています。2位が「生活関連サービス業・娯楽業」で56.4%、そして「卸売業・小売業」が48.7%で6位となっています(卸売業が含まれているため低くなっていますが、小売業だけなら60%から70%程度と推測されます)。

バブル景気崩壊後、特に多店舗化を志向する小売事業者は、店舗の正社員比率を引き下げて運営できるオペレーションの構築を急ぎ、非正規雇用者比率は上昇してきました。非正規雇用者が店長や責任者となっている店舗も珍しくなく、店舗運営における非正規雇用者への依存度は高いといえます。結果として、昨今の雇用環境の変化で、他産業よりも人手不足の影響を大きく受ける形になっています。

しかし最近では、コンビニエンスストアの営業時間の短縮や、元旦営業の撤廃、休日の増加など、働き方改革の一環としてES(従業員満足)向上の動きが広がってきています。また、今後のAI(人工知能)やロボティクスなどの技術革新による業務の生産性向上が進むことで、ある程度の人手不足が解消されていく可能性があります。

【要因③】車離れ

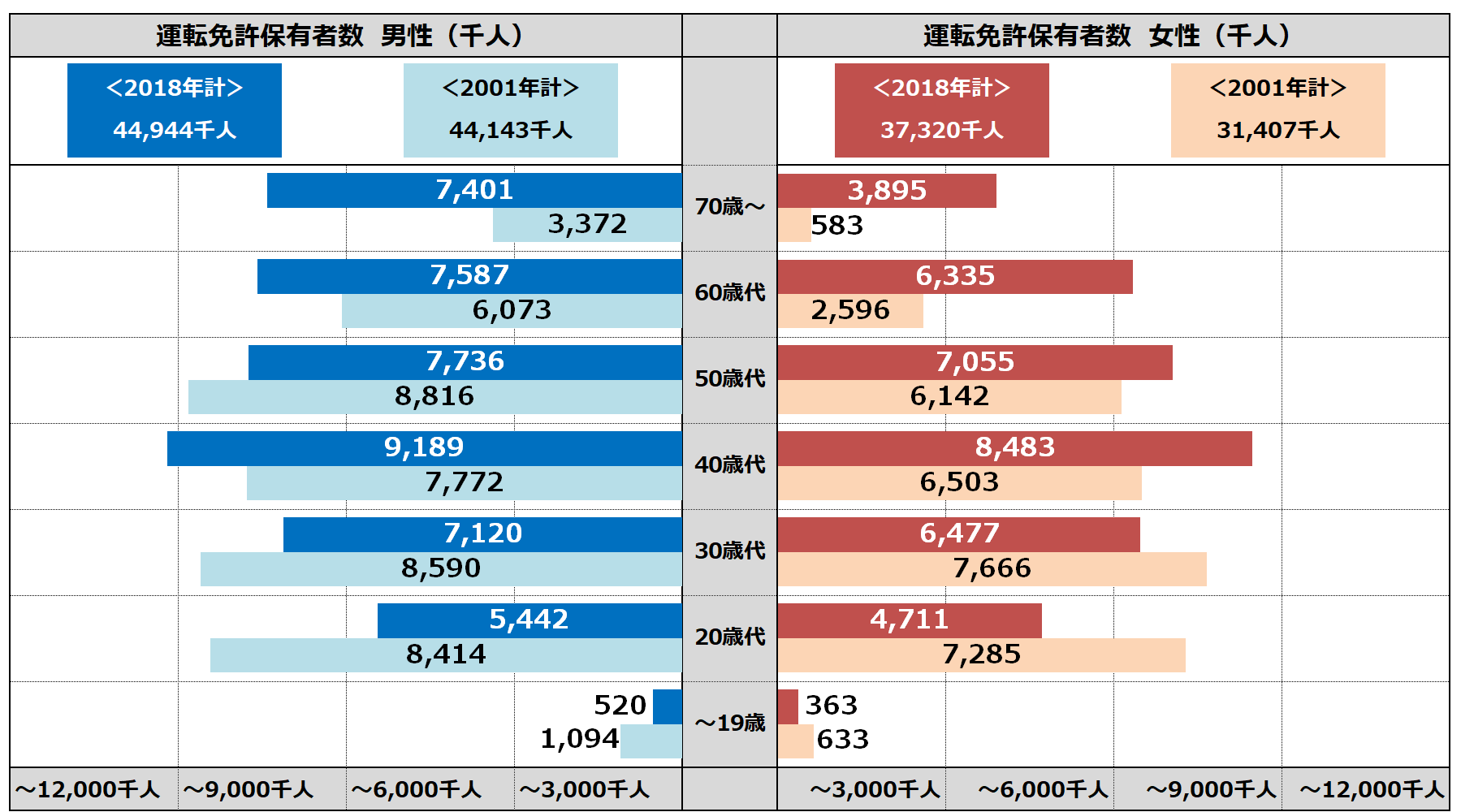

人口動態の変化と同様に、運転免許保有者の高齢化が進んでいます。

2001年と2018年の運転免許保有者数を比較した下図を年代別で見ると、60歳代以上が大幅に増加し、30歳代以下の若年層は減少していることが分かります。

また、国土交通省「平成27年版土地白書」によると、男性は75歳、女性は65歳頃を境に、自動車による移動が減少する傾向が見られるため、商業施設に車で来場する高齢者層が減少していく可能性があります。車客の平均購入額は、徒歩や自転車利用などを含む来店手段の中で最も高いため、車客比率の減少が売上高に与える影響は大きいでしょう。特に車客比率が高い商業施設は、Eコマースの普及やAI技術の進歩などの要因で消費者の利便性が向上していく中で、「わざわざ行く価値のある商業施設」への進化が求められそうです。

【要因④】Eコマース

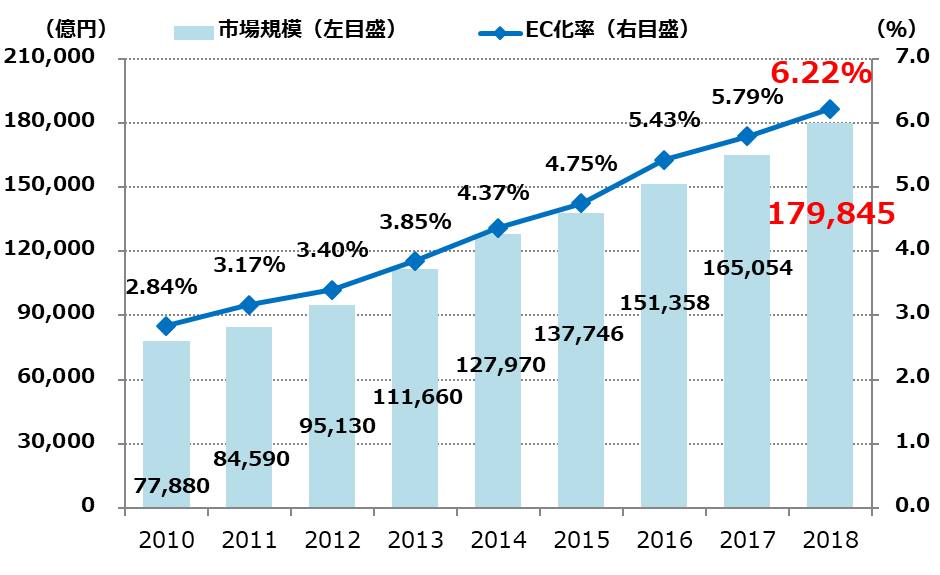

下の図は、日本のBtoC-Eコマース市場規模の推移です。

2018年の市場規模は約18兆円と、中国・米国・英国に次ぐ世界第4位の規模となっています。Eコマース比率は6.22%と、フリマアプリなどのCtoC-Eコマースの普及とともに拡大し続けており、今後もこの傾向は続くと考えられます。

家計消費支出が伸び悩み、人口減少が続く日本においてBtoC-Eコマースなどの成長は、リアル店舗の売上高減少につながるトレードオフの関係にあり、別個のビジネスとして捉えるべきものではありません。消費者は利便性・快適性・楽しさなど、様々な目的に応じてEコマースとリアル店舗を使い分けるようになっています。

近年、米国アマゾンによる大手食品スーパーの買収や、国内アパレル最大手事業者がEコマース売上比率目標を30%とするなどの動きが見られます。これは、Eコマースとリアル店舗がシームレスに顧客接点の機会を提供するための相互補完機能であることを示しています。

商業施設の存在意義は、もはや「リアル」だけではありません。消費者の購買行動の変化に対応すべく、継続してデジタルとリアルのポジショニングを整理し、成長戦略を検討していく必要があるでしょう。