- 不動産会社向け情報

- テナント企業向け情報

知識・ノウハウ

建設協力金のメリットとデメリットを解説!

公開日:2022年7月8日

ロードサイドのファミレスやコンビニなど、郊外の事業用地活用のひとつに「建設協力金方式」という方法があります。建設協力金と呼ばれる建設費用を出店テナントが一時的に出してくれるので、資金のないオーナーでも土地活用ができ、相続税節税など多くのメリットがある反面、正しい知識がないと思わぬ落とし穴も…。このコラムでは建設協力金方式の基礎知識と、オーナーとテナント両方のメリット、デメリットを分かりやすく説明します。

INDEX

建設協力金とは?

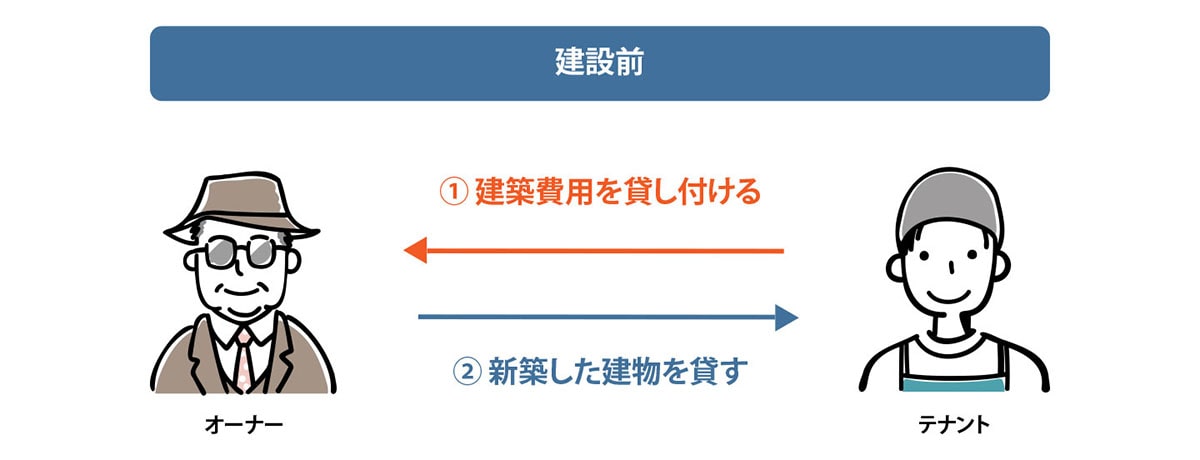

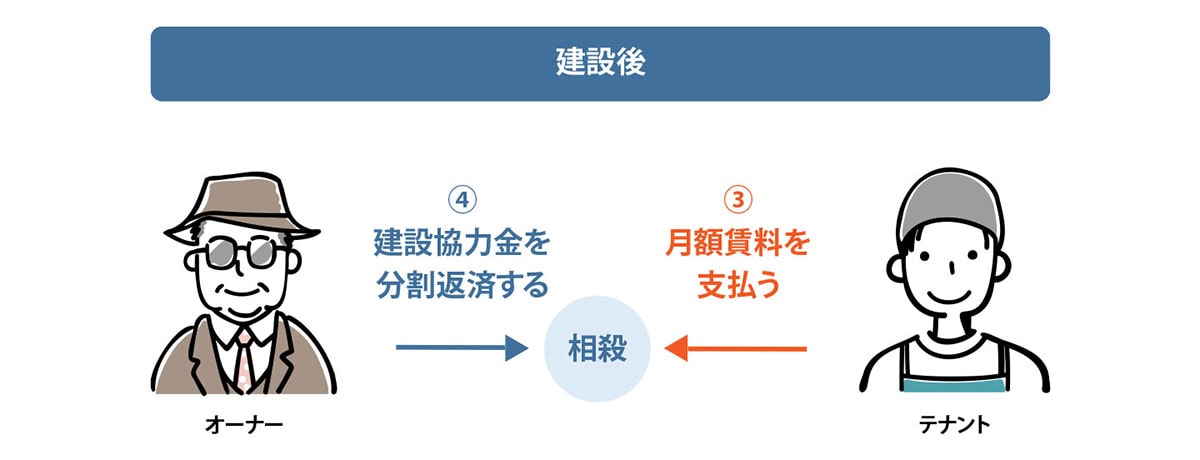

「建設協力金方式(リースバック方式)」とは、テナントが土地オーナーに物件の建設費用を無利子または低金利で貸しつけ、その資金でオーナーがテナントの希望に沿った建物を建てて一括賃貸する賃貸借契約のことです。このとき、テナントがオーナーに貸し付ける建設費用のことを「建設協力金」といいます。

テナントから借りた建設協力金はもちろん返済しなければならないのですが、返済費用はテナントがオーナーに毎月支払う賃料と相殺でき、銀行などの金融機関から資金を借り入れる必要もないので、返済負担が軽減されます。

数千万円から数億円もの建設費用をオーナー自らが用意するのは大変ですが、建設協力金方式であれば初期投資が難しいオーナーでも土地活用が可能になるのです。

オーナーのメリット/デメリット

では、建設協力金方式はオーナーにどんなメリットとデメリットがあるのでしょうか?

■オーナーのメリット

①初期コストを抑えて物件を建てて土地活用できる

やはり最大のメリットは、銀行から資金を借り入れることなく物件を建てて土地活用ができることです。テナントから無利子または低金利で資金を借り入れることで、資金準備に時間をかけず、返済負担も減らすことができます。

②相続税対策になる

建物を建てた土地は「貸家建付地」として扱われ自用地よりも相続税評価額が下がるので、相続税の節税対策につながります。

③リーシングの手間なく長期間入居してもらえる

通常の賃貸物件では空室リスクがつきものですが、建設協力金方式なら入居者ありきで建設しますし、信用力のあるテナントなら長期間入居してくれるため、リーシングに労力をかけなくても安定した家賃収入が期待できます。

④万が一テナントが中途解約したら、建設協力金の返済義務がなくなる

「返済が完了する前にテナントに解約されてしまったらどうしよう?!」と不安になるかもしれませんが、契約期間中に借主が中途解約した場合にそなえて、貸主の返済義務を免除する特約を付けるのが一般的です。

■オーナーのデメリット

①テナントが退去した後のリーシングが難しい

建物の所有権はオーナーにありますが、物件自体はテナントの希望する仕様になっているので、それにマッチするテナントを探すのは簡単ではないかもしれません。場合によっては、その仕様をオーナー負担で改修して募集活動しなければならないこともあります。

②キャッシュフローがマイナスになることも…

建物の所有権はオーナーにあるので、テナント退去後は空室期間中でも固定資産税や建物の修繕費がかかる上、将来的には解体費用も想定しないといけません。長期間、賃貸借契約する中では業績悪化による賃料の減額要請を受ける可能性もあるでしょう。場合によっては家賃収入よりも返済額や税金、諸費用の方が上回ってしまう可能性もあり得ます。

テナントのメリット/デメリット

では、出店するテナント側にはどんなメリットとデメリットがあるのでしょうか?

■テナントのメリット

①希望通りの物件で開業できる

希望する立地でイメージ通りの物件を見つけ出すのは、かなり難しいものです。欲しい物件がない場合、建ててしまう方が早い時もありますし、思い通りの物件で開業できるのは最大のメリットでしょう。

②長期間、同じ場所で事業継続できる

建設協力金方式の場合、オーナーの返済期間の都合上、契約期間が比較的長くなるのが一般的です。そのため、長期間安定して同じ場所で営業することができます。

■テナントのデメリット

・中途解約すると建設費用を回収できない

契約期間中に中途解約した場合にそなえて、貸主の返済義務を免除する特約を付けるのが一般的です。長期間営業できる見込みが本当にあるのか、確実な事業計画を立てることが重要になります。

建設協力金方式、定期借家方式、事業用定期借地権の比較

最後に、建設協力金方式とよく比較される、定期借家方式・事業用定期借地権のそれぞれの主な違いを把握しておきましょう。

| 比較項目 | 借家方式 (定期賃貸借契約) |

リースバック方式 (建設協力金) |

借地方式 (事業用定期借地契約) |

|---|---|---|---|

| ①建物の所有権 | オーナー 建物所有者から、テナントは建物を賃借する。 |

オーナー 建設協力金を借り受けた地主が物件を建て、建物を建設。 |

テナント 地主からテナントが土地を賃借し、自ら建物を建てる。 |

| ②解体費負担 | オーナー | オーナー 契約終了時には、建物所有権がそのままオーナーに残る。 |

テナント 契約終了時には、更地にして返却。 |

| ③契約期間 | 制限なし 一般的には3~10年。 |

借家と同様だが、オーナーの返済期間が加味されるため、長期間で設定されることが多い。 | 10年以上50年未満 一般的には20年以上。 |

| ④保守修繕 | 建物:オーナー 内装その他:テナント |

建物:オーナー 内装その他:テナント |

テナント |

| ⑤建物の固定資産税 | オーナー | オーナー | テナント |

| ⑥相続税対策 | 土地は「貸家建付地」、建物は「貸家」として評価。 | 土地は「貸家建付地」、建物は「貸家」として評価。(「自用地」よりも相続税評価額は下がる。)また、建設協力金は保証金の名目となって負債扱いになり相続財産から控除される。 | 土地は「貸宅地」として評価されるため、残存期間に応じ更地価格から減額される。しかし、残存期間が短くなるにつれて減額割合が小さくなり、節税効果は減っていく。 |

まとめ

オーナーとテナント、双方に大きなメリットがある建設協力金方式ですが、中長期の契約であるがゆえに確実な事業計画が必要ですし、どちらかだけに有利な契約になってしまわぬよう信頼できる専門家の存在も不可欠になります。土地活用の目的やキャッシュフローによっても判断が分かれますから、お互いにとって良い選択となるよう、建設協力金方式の特徴をよく理解しておきましょう。